作者/砂糖事業部 李孟娟

一、國際糖價交易回顧與走勢圖

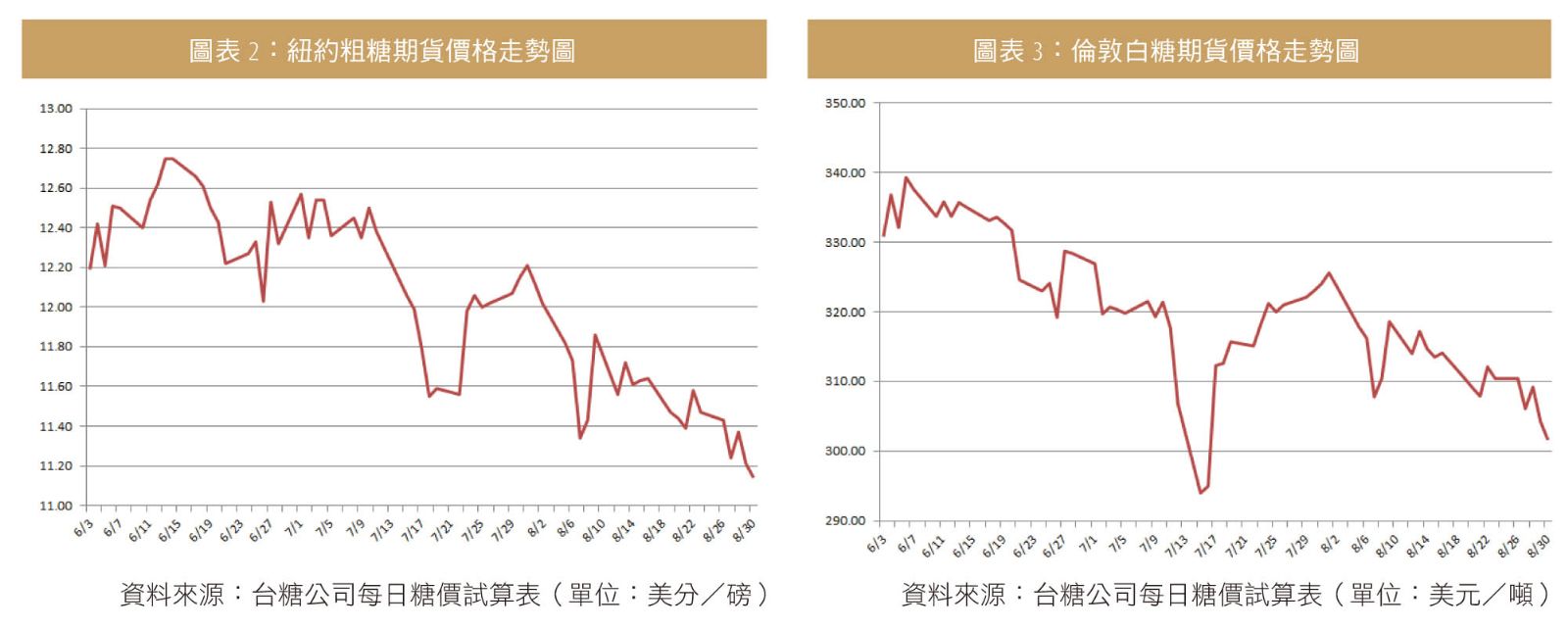

2019年6月紐約國際粗糖價格走勢呈現整理上漲後下跌再震盪態勢,6月上旬,因投機客空頭回補,及5月最後一個交易日上漲突破12美分/磅關口支撐,6月3日從盤中當月最低點11.95美分/磅,連續上漲兩日,6月4日收盤於12.42美分/磅。而後糖價受到石油價格疲軟影響,且生產商在12.50美分/磅價格上方執行賣盤,限制了糖價的漲幅,在6月5日至6月10日期間,國際粗糖價格在12.09美分/磅與12.53美分/磅之間震盪整理,並在6月10日收盤於12.40美分/磅。六月中旬,國際粗糖價格受到印度氣候乾燥消息和玉米價格攀升支撐,6月14日盤中來到當月最高點12.78美分/磅,當天收盤於12.75美分/磅。而後,因印度部分糖產區迎來季雨,乾旱的憂慮消退,還有大量的泰國粗糖待售,同時原油及玉米價格亦回落,國際粗糖價格連續五個交易日下跌,6月21日收盤於12.22美分/磅。隨後印度季雨遲來仍給市場帶來部分支撐,糖價連續兩個交易日上漲,6月25日收盤於12.33美分/磅。下一個交易日6月26日,受到市場上粗糖供應仍充足及需求低迷影響,國際粗糖價格下跌,當天收盤於12.03美分/磅。隔一交易日6月27日,因市場擔憂印度出口開始減少,糖價上漲4.2%,當天收盤於12.53美分/磅。七月期貨合約於最後一個交易日6月28日到期,當天收盤於12.32美分/磅。6月最高價位於6月14日12.78美分/磅,最低價位於6月3日11.95美分/磅,最高與最低震盪幅度6.49%(=(12.78-11.95)/12.78*100%)。

2019年7月紐約國際粗糖價格走勢呈現震盪下跌後反彈整理態勢,七月上旬,因全球粗糖市場庫存量仍高,且在巴西、中美洲國家和泰國等生產大國均產量充足,全球砂糖產量供給過剩,粗糖價格於7月1日盤中當月最高點12.82美分/磅下跌,7月2日收盤於12.35美分/磅。而後,受到主要生產國印度雨季延遲、產量減少的憂慮影響,以及巴西霜凍可能造成甘蔗收成受損,於7月3日到7月12日期間,紐約國際粗糖價格在12.26美分/磅與12.65美分/磅區間內震盪整理。七月中旬,全球供應充足繼續打壓糖價,同時市場需求低迷,自7月11日,糖價連續六個交易日下跌,7月18日收盤於11.55美分/磅。然而紐約國際糖價於7月23日來到當月最低價11.39美分/磅後觸底反彈,盤中受到巴西糖產量下滑消息影響,當天上漲收盤於11.98美分/磅,而後,7月24日糖價突破心理關口12美分,當天收盤於12.06美分/磅。七月下旬後,紐約國際糖價受原油價格上漲支撐,7月26日連續四個交易日小幅上漲,7月31日收盤於12.21美分/磅。7月最高價位於7月1日12.82美分/磅,最低價位於7月23日11.39美分/磅,最高與最低震盪幅度11.15%(=(12.82-11.39)/12.82*100%)。

2019年8月紐約國際粗糖價格走勢呈現下跌反彈後震盪下跌態勢,八月上旬,受到石油價格大幅走低及國際市場原糖供應充足影響,粗糖價格於8月1日盤中當月最高點12.22美分/磅連續四個交易日下跌,8月7日收盤於11.34美分/磅。而後,國際油價反彈令市場獲得支撐,粗糖價格連續兩個交易日上漲,8月9日收盤於11.86美分/磅。八月中旬,紐約國際粗糖價格受到巴西貨幣走軟打壓,8月12日糖價下跌,當天收盤於11.56美分/磅。而後,因巴西貨幣漲跌互現,於8月13日到8月16日期間,糖價在11.50美分/磅與11.83美分/磅區間內震盪整理。然而因全球供應充足和巴西貨幣走軟,自8月19日糖價連續三個交易日下跌,8月21日收盤於11.39美分/磅。八月下旬,受巴西甘蔗產量減少的預估影響,8月22日糖價反彈,當天收盤於11.58美分/磅。而後糖價持續受短期供應充足的信號拖累,連續三個交易日下跌,8月27日收盤於11.24美分/磅,而後隔一個交易日8月28日糖價受原油價格支撐反彈,當天收盤於11.37美分/磅。然而由於市場關注印度出口補貼政策,此令糖價承壓,糖價連續兩個交易日下跌,8月30日盤中來到當月最低點11.05美分/磅,當天收盤於11.14美分/磅。8月最高價位於8月1日12.22美分/磅,最低價位於8月30日11.05美分/磅,最高與最低震盪幅度9.57%(=(12.22-11.05)/12.22*100%)。

2019年6月1日至2019年8月31日期間,紐約粗糖期貨收盤價最高價為12.75美分/磅,最低價為11.14美分/磅,兩者價差為1.61美分/磅,震盪幅度約12.63%。倫敦白糖期貨價最高價為339.3美元/噸,最低價為294美元/噸,兩者價差為45.3美元/噸,震盪幅度約為13.35%,上述資料與每月均價並列於圖表1,紐約粗糖期貨價格走勢圖詳見圖表2,倫敦白糖期貨價格走勢圖詳見圖表3。

圖表 1:2019年6月1日至2019年8月31日國際糖價表

|

商品種類

|

單位

|

6月均價

|

7月均價

|

8月均價

|

收盤最高價

|

收盤最低價

|

價差

|

震盪幅度

|

|

紐約粗糖期貨價

|

美分/磅

|

12.44

|

12.15

|

11.56

|

12.75

|

11.14

|

1.61

|

12.63%

|

|

美元/公噸

|

274.24

|

267.78

|

254.75

|

281.09

|

245.59

|

35.5

|

12.63%

|

|

倫敦白糖期貨價

|

美元/公噸

|

333.48

|

316.89

|

312.51

|

339.30

|

294.00

|

45.3

|

13.35%

|

資料來源:台糖公司每日糖價試算表

二、世界砂糖概況

國際糖業組織(International Sugar Organization, ISO)於今年9月初發布預測報告,首次對即將到來的2019/20製糖期做了全球砂糖平衡的全面評估。根據ISO早前的預測,世界糖業經濟在經過兩年的統計盈餘後,將面對高額的統計赤字。

首次預測期間為2019年10月到2020年9月,全球產量估計為1億7仟1佰萬餘噸,較2018/19製糖期減少了413.8萬噸,或2.35%。主要的因素是預計印度及泰國的產量將下降(分別比2018/19製糖期減少470萬噸及154.1萬噸)。

全球消費量預計將增加234.5萬噸,即僅1.34%,來到17674萬噸。相較於2016/17製糖期以前,平均1.8%的年成長率。消費成長率降低的相當大部分可以歸因於全球人口增長的趨緩,但因為「糖與健康」的辯論影響以及引入對含糖產品課徵額外稅賦的浪潮,人均消費的數據也顯示出下降趨勢。

2019/20全球砂糖預計短缺為476.3萬噸。雖然預測產量將減少,但估計可供出口量將不會呈現下降。反之,全球砂糖總數預計將增加162.7萬噸至5964.4萬噸。預測可供出口量的增加是因為出口國的生產水準預計將緩解的同時,會有相當大量的庫存糖釋出。ISO對全球砂糖平衡的首次評定也顯示進口需求量增加164萬噸至5965.7萬噸。因此,全球市場現在沒有實物供應的短缺,預測是因全球出口供應量與進口需求量呈現相對緊張但仍然平衡的狀態。

從基本面的角度來看,2019/20製糖期的前景包含一個短缺市場的重要因素:全球消費量估計將遠高於生產量。當出口供應量仍足夠應付進口需求量的狀況下,期末庫存預計將減少475萬噸,但庫存消費比率應不會達到極端低的水準。世界砂糖概況詳見圖表4。

|

製糖期 |

2019/20 |

2018/19 |

差異量 |

差異百分比 |

圖表 4:世界砂糖概況表

|

生產量 |

171.980 |

176.118 |

-4.138 |

-2.35% |

|

消費量 |

176.743 |

174.308 |

2.435 |

1.40% |

|

過剩/短缺 |

-4.763 |

1.810 |

|

|

|

進口需求量 |

59.657 |

57.927 |

1.730 |

2.99% |

|

可供出口量 |

59.644 |

58.011 |

1.633 |

2.81% |

|

期末庫存量 |

90.335 |

95.169 |

-4.834 |

-5.08% |

|

庫存消費比(%) |

51.11 |

54.60 |

|

|

資料來源:ISO (2019 September) (單位:千噸粗糖值)

三、砂糖增產國生產概況

2019/20全球砂糖產量預估為1億7仟1佰9拾8萬噸,較2018/19製糖期減少476.3萬噸,或2.35%。

2019/20製糖期比起上一個年期,印度減產470萬噸,泰國減產154.1萬噸。俄羅斯增產60萬噸,巴西增產50萬噸,伊朗增產45萬噸。匯整如圖表5。

|

減產國 |

2019/20與2019/19差異 |

增產國 |

2019/20與2018/19差異

|

圖表 5:2019/20製糖期主要生產國增產量與減產量表

|

印度 |

-4.700 |

俄羅斯 |

+600 |

|

泰國 |

-1.541 |

巴西 |

+500 |

|

|

|

伊朗 |

+450 |

|

2019/20全球產量171.980百萬噸

2018/19全球產量176.118百萬噸

|

資料來源:ISO (2019 September) (單位:千噸粗糖值)

四、總結

基本面為全球價格的未來動態提供了一些保守的樂觀理由。實際上,預計2019/20年將出現重大的全球砂糖短缺。然而,仍有相當大量的剩餘庫存懸在市場上,需要在價格回歸到對生產者有合算報酬的水準前被吸收。

五、參考資料

1.台糖公司每日糖價試算表

2.International Sugar Organization ”ISO Quarterly Market Outlook” September 2019.