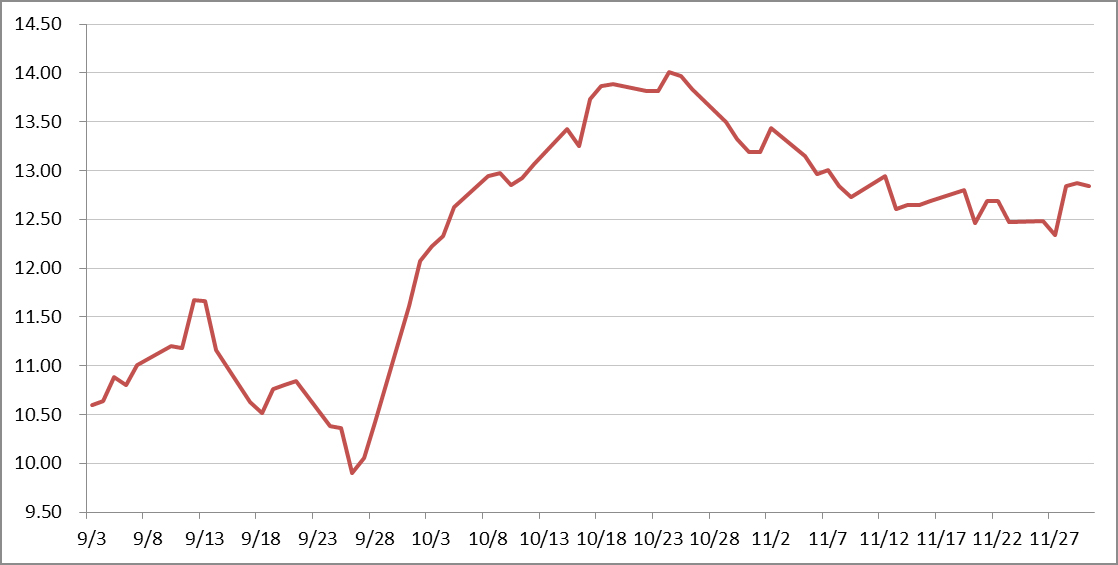

107年9月紐約國際粗糖價格呈現震盪上漲後再震盪下跌態勢,9月初因受到巴西與歐盟對天氣擔憂影響,糖價有所支撐震盪上漲,從9月4日收盤10.64美分/磅,上漲至9月5日收盤10.89美分/磅,然而受制於印度產量增加,9月6日漲勢減退,糖價震盪下跌,當日收盤於10.80美分/磅。而後,因技術面呈現利多訊號,糖價反彈,連續兩個交易日震盪上漲,於9月10號收盤11.20美分/磅。隨著巴西雷亞爾幣值疲軟打壓糖價,9月11日從七周高位跌落,當日收盤於11.18美分/磅。9月13日粗糖價格受到技術性買盤堆動,當日盤中最高點來到11.80美分/磅,收盤於11.68美分/磅。下一個交易日9月14日糖價先漲後跌,因收盤前幾分鐘出現獲利了結糖價急挫6%,當天收盤於11.16美分/磅。持續受到巴西雷亞爾幣值疲軟與印度預期出口強勁影響,9月17日糖價震盪下跌,當日收盤於10.63美分/磅。隨後四個交易日,糖價進入小幅整理,價格於10.43美分/磅至11.10美分/磅之間波動,於9月21日收盤10.84美分/磅。9月下旬,印度批准提高對農民的甘蔗補貼,以及對糖廠提供運輸補貼,鼓勵糖廠出口至少500萬噸粗糖,引發糖價大幅下挫,9月26日收盤於9.90美分/磅,9月27日當日盤中最低點來到9.83美分/磅並收盤於10.05美分/磅。最後一個交易日9月28日則受到空頭回補帶動,糖價反彈收盤於10.42美分/磅。9月最高價位於9月13日11.80美分/磅,最低價位於9月27日9.83美分/磅,最高與最低震盪幅度16.69% (=(11.80-9.83)/ 11.80*100%)。

107年10月紐約國際粗糖價格呈現震盪上漲後再小幅震盪下跌態勢,10月初因受到美國墨西哥加拿大貿易協議提振農產品市場因素影響,以及巴西雷亞爾幣值上漲影響,糖價從10月1日盤中最低點11.03美分/磅持續上漲,連續七個交易日持續上漲,10月9日刷新七個月高位,收盤於12.97美分/磅。而後巴西雷亞爾幣值持續波動,國際粗糖價格於10月10日因巴西雷亞爾幣值走弱而稍微承壓,當日收盤於12.85美分/磅,之後巴西幣值仍持續走強,糖價漲勢不減,連續三個交易日上漲,10月15日收盤於13.43美分/磅。然而,因受到預期巴西產量可能減少,以及印度病蟲害恐削減產量,國際粗糖價格在10月16日收跌於13.25美分/磅之後,再度連續三個交易日上漲,於10月19日收盤於13.89美分/磅。10月24日因受巴西產量減少影響,國際粗糖價格穿過14美分/磅的阻力位,盤中最高點來到14.24美分/磅,當天收盤於14.01美分/磅。次日10月25日粗糖價格從九個半月高位回落後,又因巴西總統大選已確定,投機性買盤減弱,巴西雷亞爾幣值漲勢亦減弱,粗糖價格連續五個交易日下跌,當月最後一個交易日10月31日收盤於13.19美分/磅。10月最高價位於10月24日14.24美分/磅,最低價位於10月1日11.03美分/磅,最高與最低震盪幅度22.54% (=(14.24-11.03)/ 14.24*100%)。

107年11月紐約國際粗糖價格呈現震盪下跌後再反彈態勢,11月1日因投機者重新買入,價格攀升至關鍵技術水準之上,盤中最高價來到13.54美分/磅,當天收盤於13.19美分/磅。而11月2日受到商品市場普遍走強影響,糖價上漲,當天收盤於13.44美分/磅,隨後到巴西雷亞爾幣值走弱,糖價震盪下跌11月6日收盤於12.96美分/磅,11月7日糖價受助於美元走軟,相對巴西雷亞爾幣值走強,當日收盤於13.01美分/磅。然而,預期供應增加,糖價於11月8日跌至四週低位,當天收盤於12.84美分/磅,又美元再度走強,9日再收跌於12.73美分/磅。隨著巴西中南部糖量落後影響,糖價受到提振,11月12日盤中觸及13.16美分/磅,當天收盤於12.94美分/磅。因全球基本面仍供應充足,11月13日糖價下跌,收盤於12.61美分/磅,而後糖價進入盤整,11月14日至19日於12.53美分/磅至12.98美分/磅之間波動。11月20日隨著原油價格大跌,糖價承壓,當天下跌收盤於12.46美分/磅。隨後糖價再度進入震盪下跌區域,11月27日盤中最低點來到12.32美分/磅,收盤於12.34美分/磅。11月28日受到原油價格反彈影響,糖價上漲收盤於12.84美分/磅,29日收盤於12.87美分/磅,最後一個交易日30日則收盤於12.84美分/磅。11月最高價位於11月1日13.54美分/磅,最低價位於11月27日12.32美分/磅,最高與最低震盪幅度9.01% (=(13.54-12.32)/ 13.54*100%)。

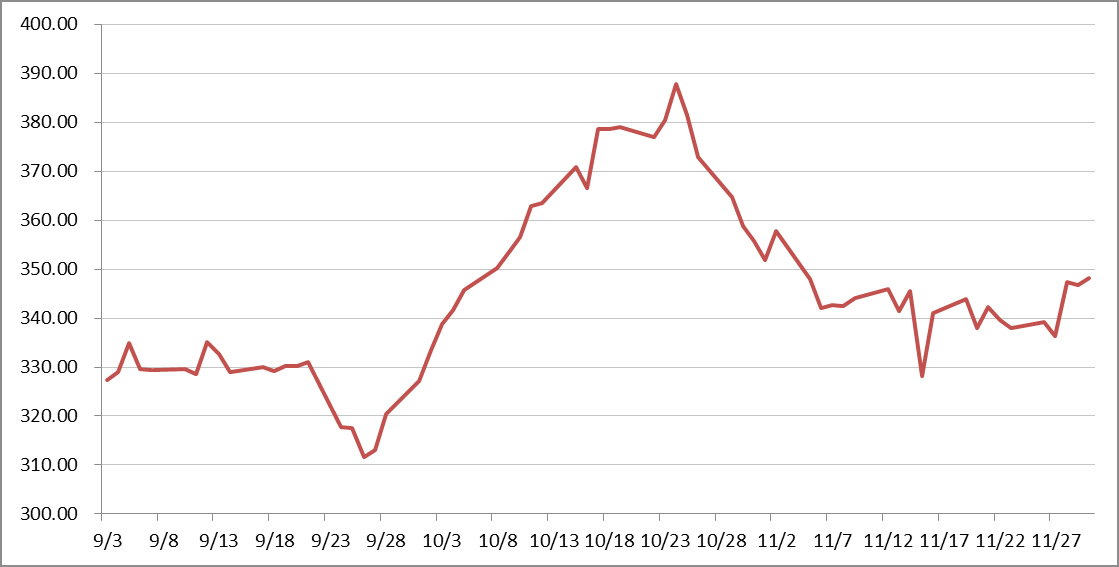

2018年9月1日至2018年11月30日期間,紐約粗糖期貨收盤價最高價為14.01美分/磅,最低價為9.90美分/磅,兩者價差為4.11美分/磅,震盪幅度約29.34%。倫敦白糖期貨價最高價為387.7美元/噸,最低價為311.7美元/噸,兩者價差為76.00美元/噸,震盪幅度約為19.60%,上述資料與每月均價並列於圖表1,紐約粗糖期貨價格走勢圖詳見圖表2,倫敦白糖期貨價格走勢圖詳見圖表3。

圖表 1:2018年9月1日~2018年11月30日國際糖價表

|

商品種類

|

單位

|

9月均價

|

10月均價

|

11月均價

|

收盤最高價

|

收盤最低價

|

價差

|

震盪幅度

|

|

紐約粗糖期貨價

|

美分/磅

|

10.77

|

13.18

|

12.79

|

14.01

|

9.90

|

4.11 | 29.34%

|

|

美元/公噸

|

237.51

|

290.67

|

281.93

|

308.86

|

218.26

|

90.60

|

29.34%

|

|

倫敦白糖期貨價

|

美元/公噸

|

326.79

|

361.97

|

343.21

|

387.70

|

311.70

|

76.00

|

19.60%

|

資料來源:台糖公司每日糖價試算表

圖表 2:紐約粗糖期貨價格走勢圖

圖表 3:倫敦白糖期貨價格走勢圖

二、世界砂糖概況

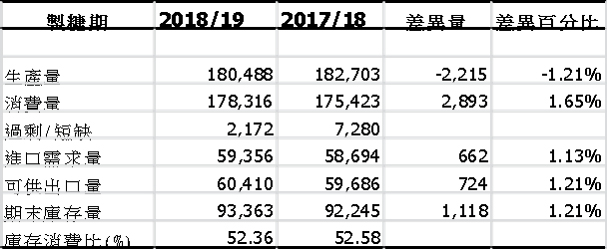

國際糖業組織(International Sugar Organization, ISO)於今年十一月底發佈預測報告,2018/19年期開始不到兩個月的時間,ISO砂糖市場統計資料已經出現了重大變化,相較於八月時期的統計數據,2018/19製糖期剩餘量,從674.7萬公噸下修成217.2萬公噸。而2017/18製糖期的剩餘量也從859.7萬公噸下修至728萬公噸。

在這個即將到來的榨季,全球生產量不再有望擴大產量,從2017/18製糖期全球砂糖產量1億8千2百萬餘噸,回歸到2018/19製糖期總生產量為1億8千餘噸。此歸因於諸多生產國下修產量所致,例如:巴西、印度、歐盟、巴基斯坦等國下修產量,這樣大規模的調降生產量,是無法被小幅增產所互相抵銷。按照過去慣例,氣候依然是影響生產的主要短期因素,重大而不可預測的氣候災害,將會影響未來10個月的食糖收成。

2017/18製糖期全球消費量已預料增長289.3萬噸,增幅為1.65%。相比之下,最近一期製糖期增長率為1.73%。該預期增長率與10年平均值1.67%一致。

在貿易方面,儘管推論出口商出口量預計下降,但ISO仍期待全球可供出口量將溫和地增加72.4萬公噸,(即增加1.21%),全球可供出口量達到6,041萬公噸。這樣的成長可歸因於出口商在庫存動態上有重大的改變。在2017/18製糖期,增加將近有750萬公噸的庫存,而預計2018/19製糖期庫存增加量則不會超過125萬公噸。同時,相對於全球進口需求量則溫和成長1.13%,目前評估全球進口需求量為5935.6萬公噸,而上一季則為5968.6萬公噸,連續兩個製糖期皆為貿易順差,而大部分的貿易順差來自於白糖,必須強調的是,這些貿易順差餘額大部分留在印度,如果印度糖業界和政府無法或不願出售這些剩餘的白糖,貿易順差的現象就可能會消失。世界砂糖概況詳見圖表4。

圖表 4:世界砂糖概況表

三、砂糖增產國生產概況

相較於2018年八月時估計,全球砂糖產量2018/19製糖期下修為1億8千餘噸(下修量約472.7萬噸),當中,ISO下修了巴西(減少220百萬噸)、印度(減少200萬噸)、歐盟(減少75萬噸)、巴基斯坦(40萬噸)等砂糖生產大國的總產量。

2018/19製糖期比起上一個年期,古巴增產57.5萬噸。歐盟減產178.1萬噸,泰國減產167.4萬噸,巴基斯坦減產51.5萬噸,俄羅斯減產45.8萬噸。匯整如圖表5。

圖表5:2018/19製糖期主要生產國增產量與減產量表

|

減產國

|

2018/19與2017/18差異

|

增產國

|

2018/19與2017/18差異

|

|

歐盟

|

-1,781

|

古巴

|

+575

|

|

泰國

|

-1,674

|

|

|

巴基斯坦

| -515

|

|

|

俄羅斯

| -458

|

|

|

|

2018/19全球產量180.488百萬噸 2017/18全球產量182.703百萬噸

|

資料來源:ISO (2018 August) (單位:千噸粗糖值)

由於2018/19製糖期主要生產國紛紛下修產量,ISO亦提供2019/20製糖期初步的看法,以全球總生產量和總消費量的觀點來說,該年度預計會出現200萬噸的赤字水平,這意味著在世界砂糖市場產量消費循環中,食糖剩餘的階段可能宣告結束。

五、參考資料

1.台糖公司每日糖價試算表

2.International Sugar Organization ”ISO Quarterly Market Outlook” November 2018.