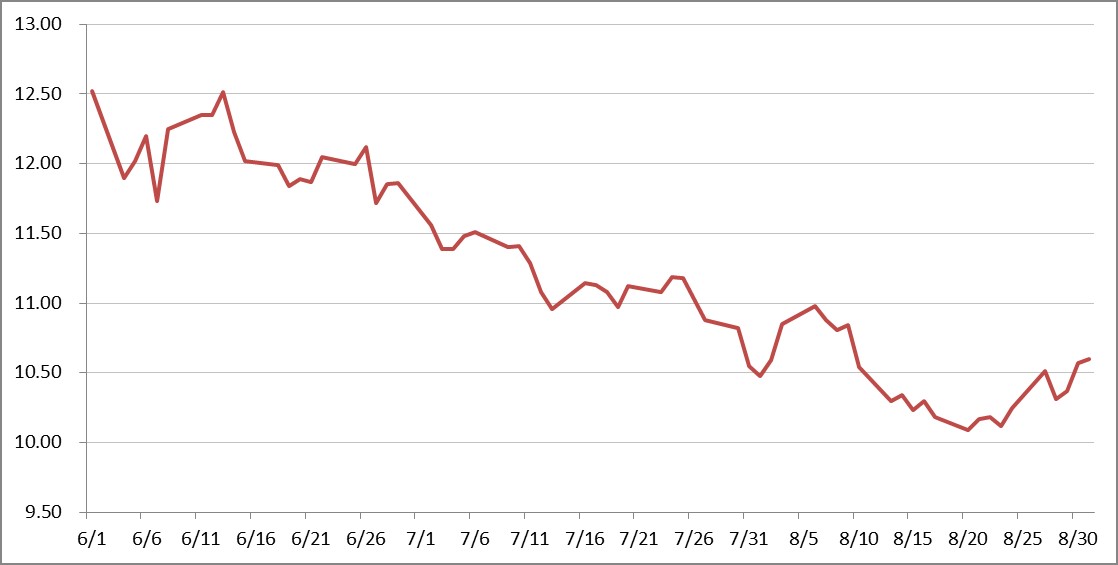

107年6月紐約國際粗糖價格呈現震盪下跌後整理格局。6月初由於全球第一大生產國巴西全國性卡車司機罷工已恢復正常,糖價由高點回落,從6月1日盤中最高點12.97美分/磅,震盪下跌,6月4日收盤於11.90美分/磅。而後隨著巴西乾旱天氣憂慮,以及印度建立庫存吸收過剩,提供糖價支撐,連續兩個交易日上漲,6月6日收盤於12.20美分/磅。然而6月7日受壓於巴西的貨幣疲弱,粗糖價格下跌逾3%,當天收盤於11.73美分/磅,6月8日受到巴西幣值從兩年低位大幅反彈影響,從盤中最低點11.60美分/磅大幅上漲,當天收盤於12.25美分/磅。而後粗糖價格持續震盪整理,連續四個交易日在12.14美分/磅與12.56美分/磅之間震盪。6月中旬,儘管巴西雷亞爾幣幣值已走高,以及巴西糖產量下降,粗糖價格卻震盪下跌,6月19日又因大宗商品走弱,美元上漲等因素,盤中最低點來到11.70美分/磅,當日收盤於11.84美分/磅。全球砂糖市場基本面依舊持續過剩,粗糖價格於6月下旬受到短期因素影響,諸如印度降雨減少提振,巴西乙醇產量飆漲,巴西雷亞爾幣幣值下跌波動等因素影響,粗糖價格漲跌互現,呈現震盪整理,當月最後一個交易日6月29日收盤於11.86美分/磅。6月最高價位於6月1日12.97美分/磅,最低價位於7月8日11.60美分/磅,最高與最低震盪幅度10.56% (=(12.97-11.60)/ 12.97*100%)。

107年7月紐約國際粗糖依舊受基本面產量過剩影響,糖價震盪下跌。7月2日粗糖受累於基金賣盤,重挫5%,當日盤中最高點12.24美分/磅震盪下跌,當天收盤於11.56美分/磅,隔天粗糖價格跌破關鍵支撐激發買盤,同時受到乙醇價格走低與印度預期供應過剩影響,亦令價格承壓,當天收盤於11.39美分/磅,隨後四個交易日,粗糖價格則呈現震盪整理。7月11日因受到中美貿易戰升級影響,商品市場普遍下跌拖累糖價,當日粗糖價格收跌於11.29美分/磅,之後連續兩個交易日亦下跌,7月13日收盤於10.96美分/磅。7月16日盤中雖觸及4月以來最低的10.86美分/磅,但因市場擔憂巴西乾旱,糖價反彈上漲,當日收盤於11.14美分/磅。7月中旬過後,粗糖價格進入震盪整理,連續七個交易日粗糖價格在10.93美分/磅至11.35美分/磅之間小幅波動,於7月25日收盤於11.19美分/磅。因基本面依舊供應過剩,7月最後四個交易日,粗糖價格連續下跌,當月最後一個交易日盤中觸及當月最低點10.45美分/磅,收盤於10.55美分/磅,達到2015年8月以來的低位。7月最高價位於7月2日12.24美分/磅,最低價位於7月31日10.45美分/磅,最高與最低震盪幅度14.62% (=(12.24-10.45)/ 12.24*100%)。

107年8月紐約國際粗糖價格呈現持續震盪波動下跌後反彈態勢,而下跌大抵仍是持續受到基本面產量過剩影響。8月初連續三個交易日小幅震盪上漲後,3日收盤於10.85美分/磅。而後又因受到巴西雷亞爾幣值升高影響,糖價跳升提振,8月6日來到當日盤中最高點11.13美分/磅,收盤於10.98美分/磅。儘管此時巴西產量比起去年同期下降,但糖價仍難以大幅突破11美分/磅之上,8月7日連續三個交易日,糖價在11.09至10.73美分/磅之間震盪整理,並在8月9日收盤於10.84美分/磅。隨後8月10日受到巴西雷亞爾幣值拖累,糖價重挫3%,當日收盤於10.54美分/磅,下一個交易日8月13日則受到土耳其里拉幣值崩跌影響,商品市場普遍下跌,國際糖價當日收盤於10.30美分/磅。8月中旬糖價進入小幅下跌震盪整理,8月20日受到巴西雷亞爾幣值兌美元下跌影響,糖價觸及10年低位,當日盤中最低點來到9.98美分/磅,當日收盤於10.09美分/磅。8月22日再度刷新10年低位,盤中最低點來到9.91美分/磅後反彈,當日收盤於10.18美分/磅。8月下旬隨著巴西幣值震盪波動影響糖價,以及巴西作物前景減弱引發擔憂,糖價震盪上漲,在8月最後一個交易日31日收盤於10.60美分/磅。8月最高價位於8月6日11.13美分/磅,最低價位於8月22日9.91美分/磅,最高與最低震盪幅度10.96% (=(11.13-9.91)/ 11.13*100%)。2018年6月1日至2018年8月31日期間,紐約粗糖期貨收盤價最高價為12.52美分/磅,最低價為10.09美分/磅,兩者價差為2.43美分/磅,震盪幅度約19.41%。倫敦白糖期貨價最高價為353.40美元/噸,最低價為303.7美元/噸,兩者價差為49.70美元/噸,震盪幅度約為14.06%,上述資料與每月均價並列於圖表1,紐約粗糖期貨價格走勢圖詳見圖表2,倫敦白糖期貨價格走勢圖詳見圖表3。

商品

種類 |

單位 |

6月

均價 |

7 月

均價 |

8月

均價 |

收盤

最高價 |

收盤

最低價 |

價差 |

震盪

幅度 |

圖表1:2018年6月1日~2018年8月31日國際糖價表

紐約粗糖

期貨價 |

美分/磅 |

12.06 |

11.17 |

10.46 |

12.52 |

10.09 |

10.09 |

19.41% |

|

美元/公噸 |

265.89 |

246.15 |

230.51 |

276.02 |

222.44 |

53.58 |

19.41% |

倫敦白糖

期貨價 |

美元/公噸 |

345.52 |

331.70 |

315.13 |

353.40 |

303.70 |

49.70 |

14.06% |

資料來源:台糖公司每日糖價試算表

圖表 2:紐約粗糖期貨價格走勢圖

圖表 3:倫敦白糖期貨價格走勢圖

二、世界砂糖概況

國際糖業組織(International Sugar Organization, ISO)於今年八月底發佈預測報告,2018/19年期全球生產量刷新紀錄,預計達到1億8千5百萬餘噸,比起2017/18年期增加了104.5萬公噸,約0.57%,這是由於印度增產了175萬公噸。而巴西產量則呈現穩健成長,假設2019/20年期巴西氣候條件回歸正常狀態,那將巴西增產量則將會納入2019/20年期計算。在減產國方面,泰國預計減產142萬噸,歐盟則為預計減產106.6萬噸。而2018/19年期全球總消費量預計達到1億7千8百萬餘噸,比起上一個年期增加289.5萬公噸,約1.65%。這個預期符合十年平均值1.67%的線性預測。所以,在這全球砂糖剩餘年度裡,ISO不傾向推測,因砂糖價格疲軟而可能加速消費增長。

在貿易方面,ISO預測2018/19年期全球出口量為6263.6萬公噸,相較於上一年期增加了359.1萬公噸,約6.08%。這樣的增長大部分來自於進口部位庫存增加而非產量增加。預計印度的出口庫存量增加632.5萬公噸,而泰國的出口庫量存則增加197.5萬公噸。同時,預計進口需求將有所增長,增長幅度約為2.68%,約為157萬噸,詳見圖表4。

.jpg)

三、砂糖增產國生產概況

全球砂糖產量從2017/18年期1億4千1百萬餘噸提升到2018/19年期的1億8千5百萬餘噸,主要原因是亞洲產糖大國印度,巴西與古巴增產,2018/19年期比起上一個年期,印度增產175萬噸,巴西增產75萬噸,古巴增產57.5萬噸。泰國減產142萬噸,歐盟減產106.6萬噸。匯整如圖表5。

|

減產國 |

2018/19與2017/18差異 |

增產國 |

2018/19與2017/18差異 |

圖表5:2018/19製糖期主要生產國增產量與減產量表

|

泰國 |

-1,420 |

印度 |

+1,750 |

|

歐盟 |

-1,066 |

巴西 |

+750 |

|

|

|

古巴 |

+575 |

2018/19全球產量185.215百萬噸

2017/18全球產量184.170百萬噸 |

資料來源:ISO (2018 August)(單位:千噸粗糖值)

四、總結

基本上,2017/18年度全球供需呈現剩餘859.7萬公噸,在這樣的條件背景下,ISO預測2018/19年期全球砂糖供需仍是為剩餘年,該年度全球剩餘數量將達到674.7萬公噸。現今,ISA粗糖指數(The ISA Daily Price)徘迴在11美分/磅左右,為近十年來未見的水平。ISO白糖指數(The ISO White Sugar Price Index)亦從2018年年初的390美元/噸,下跌至現今低於320美元/噸以下。因此,在接下來的12個月裡,市場基本面不太可能支持糖價。

五、參考資料

1.台糖公司每日糖價試算表

2.International Sugar Organization ”ISO Quarterly Market Outlook” August 2018.