文/砂糖事業部 李孟娟

一、國際糖價交易回顧與走勢圖

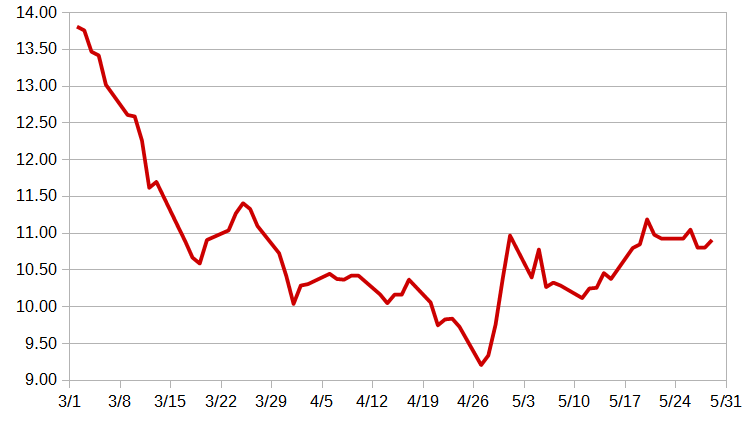

109年3月紐約國際粗糖價格走勢呈現下跌反彈後再下跌態勢,3月上旬,因中國新型冠狀病毒(武漢肺炎)病例暴增,金融市場擔憂會損及全球經濟成長,系統性風險升高,基金減少持有淨多頭倉位,紐約國際粗糖價格自3月2日盤中當月最高點14.40美分磅連續九個交易日下跌,自3月9日至3月12日,粗糖價格更受油價暴跌打壓,原油價格疲弱將促使巴西減少用甘蔗生產乙醇,轉而生產更高報酬的糖,3月12日因美國宣布實施範圍廣泛的旅行限制,再度重挫油價及全球股市,拖累國際粗糖價格,當天收盤於11.62美分/磅。隔一個交易日,因受到商品市場走高提振,3月13日糖價上漲,當天收盤於11.70美分/磅。而後,因為武漢肺炎疫情,導致石油需求下降,衝擊全球經濟成長,原油價格及股市持續下挫,國際粗糖價格自3月16日連續四個交易日下跌,3月19日收盤於10.59美分/磅。3月下旬,國際粗糖價格受到原油價格及大宗商品市場反彈提振,自3月20日起連續四個交易日上漲,3月25日收盤於11.41美分/磅。而後,因武漢肺炎疫情將導致經濟成長下滑的擔憂持續,且能源價格疲軟促使巴西甘蔗廠增加糖產量,粗糖價格自3月26日連續四個交易日下跌,3月31日盤中來到當月最低點10.40美分/磅,當天收盤於10.42美分/磅。3月最高價位於3月2日14.40美分/磅,最低價位於3月31日10.42美分/磅,最高與最低震盪幅度27.64%(=(14.40-10.42/14.40*100%)。

109年4月紐約國際粗糖價格走勢呈現上漲振盪後下跌反彈再下跌反彈態勢,4月上旬,因原油價格上漲帶動糖價上漲,紐約國際粗糖價格連續三個交易日上漲,4月2日盤中來到當月最高點10.86美分/磅,4月6日收盤於10.45美分/磅。而後,自4月7日至4月9日,受油價波動影響,國際粗糖價格在10.22美分/磅與10.60美分/磅間交易,並在4月9日收盤於10.43美分/磅。4月中旬,因為原油價格下跌與巴西貨幣貶值,國際粗糖價格自4月13日連續兩個交易日下跌,4月14日收盤於10.05美分/磅。而後,紐約國際粗糖價格隨著原油價格走穩反彈,4月17日收盤於10.37美分/磅。4月下旬,油價持續崩跌,美國紐約原油期貨5月合約(Crude Oil WTI May '20)甚至跌至負值,顯示原油庫存滿溢、能源需求疲弱,粗糖主要生產國巴西的乙醇燃料市場也隨之暴跌,促使巴西甘蔗壓榨廠減少將甘蔗生產乙醇燃料,轉而生產更多的糖,國際粗糖價格自4月20日連續兩個交易日下跌,4月21日收盤於9.75美分/磅後,因全球股市及油價反彈,粗糖價格連續兩個交易日小幅上漲,4月23日收盤於9.84美分/磅。而後,因為巴西貨幣雷亞爾兌美元貶值,對於巴西甘蔗壓榨廠來說,生產以美元計價的粗糖比生產以巴西貨幣計價的乙醇燃料利潤更佳,市場擔憂粗糖供給量過剩拖累糖價,紐約國際粗糖價格自4月24日連續兩個交易日下跌,4月27日收盤於9.21美分/磅。隔一個交易日,4月28日盤中來到當月最低點9.05美分/磅後,因五月合約到期前的空頭倉位回補及原油價格反彈,糖價連續三個交易日上漲,4月30日收盤於10.39美分/磅,五月合約交易結束。4月最高價位於4月2日10.86美分/磅,最低價位於4月28日9.05美分/磅,最高與最低震盪幅度16.67%(=(10.86-9.05/10.86*100%)。

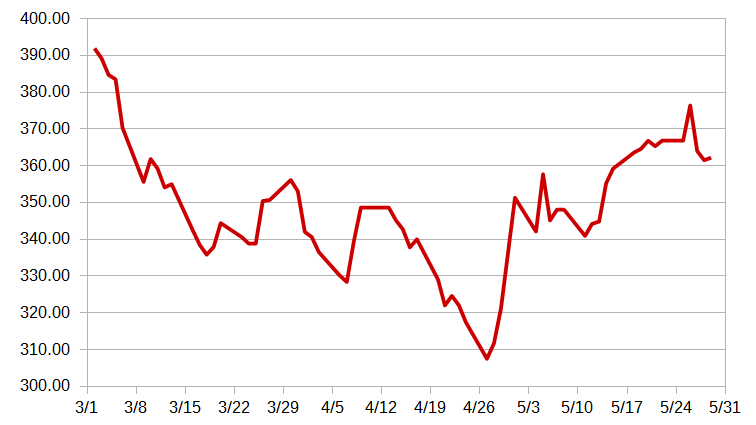

109年5月紐約國際粗糖價格走勢呈現振盪下跌後上漲整理態勢,5月上旬,國際粗糖價格大致追隨原油價格以及粗糖主產國巴西的貨幣雷亞爾漲跌,自5月1日至5月7日,粗糖價格在10.24美分/磅與11.01美分/磅間交易,並在5月7日收盤於10.33美分/磅。隔一個交易日,因新冠肺炎在全球造成的封鎖措施限制民眾在餐廳、酒吧等等戶外場所的聚會,減少食糖消費量,市場醞釀看跌的情緒,5月8日粗糖價格下跌,當天收盤於10.29美分/磅。5月中旬,因巴西貨幣雷亞爾進一步貶值,5月11日國際粗糖價格下跌,當天收盤於10.12美分/磅。隔一個交易日,5月12日盤中來到當月最低點10.05美分/磅後,因原油價格受到石油輸出國家組織(OPEC)的減產協議提振,紐約國際粗糖價格上漲,當天收盤於10.25美分/磅。而後,糖價持續受到油價上漲支撐,自5月13日連續兩個交易日上漲,5月14日收盤於10.46美分/磅。隔一個交易日,受到食糖消費減少的預期打壓,5月15日糖價下跌,當天收盤於10.38美分/磅。而後,因原油價格飆升,且新冠肺炎疫情的封鎖放寬,經濟活動恢復的希望增加,自5月18日紐約國際粗糖價格連續三個交易日上漲,5月20日收盤於11.19美分/磅。5月下旬,5月21日盤中來到當月最高點11.32美分/磅後,因多頭基金選擇平倉以了結獲利,糖價連續兩個交易日下跌,5月22日收盤於10.93美分/磅。隔一個交易日,受助於原油價格上漲與巴西貨幣雷亞爾升值,5月26日粗糖價格上漲,當天收盤於11.05美分/磅。而後,因原油價格回落,5月27日糖價下跌,當天收盤於10.80美分/磅。5月的最後一個交易日,因巴西新冠肺炎疫情導致的供應憂慮,5月29日糖價上漲,當天收盤於10.91美分/磅。5月最高價位於5月21日11.32美分/磅,最低價位於5月12日10.05美分/磅,最高與最低震盪幅度11.22%(=(11.32-10.05/11.32*100%)。

2020年3月1日至2020年5月31日期間,紐約粗糖期貨收盤價最高價為13.81美分/磅,最低價為9.21美分/磅,兩者價差為4.60美分/磅,震盪幅度約33.31%。倫敦白糖期貨價最高價為391.90美元/噸,最低價為307.50美元/噸,兩者價差為84.40美元/噸,震盪幅度約為21.54%,上述資料與每月均價並列於圖表1,紐約粗糖期貨價格走勢圖詳見圖表2,倫敦白糖期貨價格走勢圖詳見圖表3。

圖表 1:2020年3月1日~2020年5月31日國際糖價表

|

商品種類

|

單位 |

3月均價

|

4月均價

|

5月均價

|

收盤最高價

|

收盤最低價

|

價差 |

震盪幅度 |

|---|

|

紐約粗糖期貨價 |

美分/磅 |

11.80 |

10.07 |

10.65

|

13.81 |

9.21 |

4.60 |

33.31% |

|

美元/公噸 |

260.25 |

221.98 |

234.89 |

304.46 |

203.04 |

101.42

|

33.31% |

|

倫敦白糖期貨價 |

美元/公噸 |

356.05 |

332.72 |

356.89 |

391.90 |

307.50 |

84.40 |

21.54% |

資料來源:台糖公司每日糖價試算表

圖表 2:紐約粗糖期貨價格走勢圖

資料來源:台糖公司每日糖價試算表(單位:美分/磅)

圖表 3:倫敦白糖期貨價格走勢圖

資料來源:台糖公司每日糖價試算表(單位:美元/噸)

二、世界砂糖概況

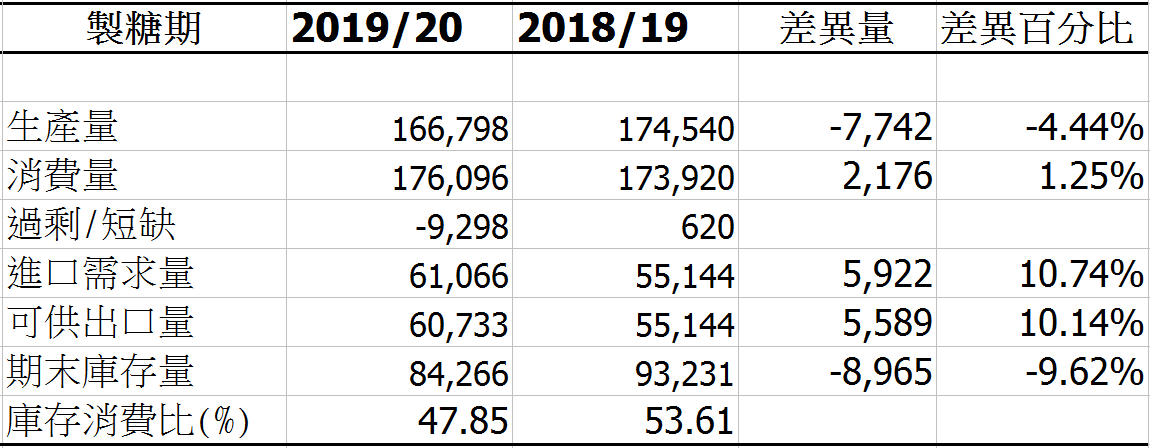

國際糖業組織(International Sugar Organization, ISO)於今(109)年五月底發布預測報告,在本期中,第三次調整了對2019/20製糖期全球砂糖平衡的評估。雖然Covid-19(新型冠狀病毒肺炎)對全球砂糖平衡造成衝擊,然而目前難以量化各個國家分別受到的影響,且還無法完全確定受影響的範圍,因此本季預測報告的統計數據尚未納入新冠肺炎疫情及相關的封鎖措施所造成的影響。ISO對於全球砂糖平衡的基本面看法與上一期預測保持不變,目前的全球砂糖平衡顯示全球統計赤字(全球消費與全球生產的差額)為929.8萬噸,只較二月份預估的943.5萬噸略有下降,因此仍然是十一年以來最大的赤字。赤字的變化相對和緩主要是由於巴西的產量增加,抵銷了泰國及墨西哥低於先前預期的產量。而ISO對新型冠狀病毒肺炎造成的食糖消費量減少初步預估為210萬噸,可以減少全球統計赤字,但需特別注意,這只是臨時而非最終的估計。

修定後的全球產量預測為1億6仟6佰7拾9萬餘噸,較2018/19製糖期下降了774.2萬噸,或4.44%。在未來幾個月,全球食糖供應動態預計主要將取決於巴西的發展狀況,泰國、墨西哥及其他國家總共已經減少211萬噸的產量,而與上一製糖期相比,019/20製糖期巴西產量預計將增加599.7萬噸,其中大部分將在2020年5月至2020年9月之間生產。

全球消費量預計將比上一季增加217.6萬噸,或1.25%,這與前幾年的消費量變化是一致的。這個數字未將任何新型冠狀病毒肺炎疫情造成的影響納入計算,若是將其造成食糖消費量下降的初步預測(210萬噸)納入考量,則今年的消費量成長可能大部分都會被抵銷。然而,將眼光放到更長遠的未來,當疫情受到控制,人們的生活終究會回到正常狀態,意味著消費成長量也會回歸歷史趨勢的水準,那麼疫情最終造成的結果,只會是全球庫存少量增加,而不會改變全球的消費習慣及消費模式。

全球貿易方面,在最新的評估中,ISO對可供出口量的變化預估和對生產量的預估大相徑庭。雖然泰國的生產量被下調,但其自二月份以來大幅減少的食糖庫存增加了可供出口量;同樣的,在墨西哥生產量減少的同時,庫存的釋放增加了出口量;而巴西則是生產量增加並新增了額外的可供出口量。綜合前述變化來看,ISO預測全球可供出口量將較二月底估計的5932.4萬噸更進一步增加140.9萬噸,達到6073.3萬噸,較2018/19製糖期相比增加了558.9萬噸。食糖進口國較高的名目赤字(國內生產量減去國內消費量)將導致進口需求量增加,同時市場上有一些結構性的購買計畫,目的為建立食糖庫存量,也會提高進口需求量。ISO本次調整2019/20製糖期的全球進口需求量預估為6106.6萬噸,較二月份預測的5973.9萬噸增加了132.7萬噸,這將造成33.4萬噸的貿易赤字(可供出口量減去進口需求量),低於二月份預測的41.5萬噸。

全球統計赤字大於貿易赤字,代表了全球庫存會下降,ISO目前預估全球庫存將減少896.5萬噸,幾乎接近2008/09年度創紀錄的庫存減少量。因此,庫存消費比預計將從53.61%降低至47.85%,這將是自2011/12年度以來最低的比率。世界砂糖概況詳見圖表4。

圖表 4:世界砂糖概況表

資料來源:ISO (2020 May) (單位:千噸粗糖值)

三、砂糖增產國生產概況

2019/20全球砂糖產量預估為1億6679萬餘噸,較2018/19製糖期減少774.2萬噸,或4.44%。

2019/20製糖期比起上一個年期,印度減產636萬噸,泰國減產615.7萬噸,墨西哥減產122.6萬噸。巴西增產599.7萬噸,俄羅斯增產160.8萬噸。匯整如圖表5。

|

減產國 |

2019/20與2018/19差異 |

增產國 |

2019/20與2018/19差異 |

圖表 5:2019/20製糖期主要生產國增產量與減產量表

|

印度 |

-6,360 |

巴西 |

+5,997 |

|

泰國 |

-6,157 |

俄羅斯 |

+1,608 |

|

墨西哥 |

-1,226 |

|

|

|

2019/20全球產量166.798百萬噸

2018/19全球產量174.540百萬噸

|

資料來源:ISO (2020 May) (單位:千噸粗糖值)

四、總結

從今年二月底發布的上一季市場展望預測報告以來,全球市場價格已經下降了31%,市場價格水準從一月份的多年高點,下降到四月份時10美分/磅以下的價位,這一趨勢與2019/20製糖期的基本面前景相反,但與總體經濟及能源市場走勢明顯一致。此外,巴西食糖生產量提高的前景,關鍵在於持續走弱的巴西貨幣雷亞爾。總體經濟不佳、能源價格疲軟及巴西貨幣走弱等等非食糖基本面的因素,也促使基金在食糖市場將看漲的多頭倉位轉為空頭倉位,交易量超過14萬3,000手。與此同時,市場基本面中的需求面有一些多頭跡象,粗白糖價差目前保持在數年以來的高位,且市場上有新的購買計畫,當中有些是由政府推動,專為累積食糖庫存量的儲備計畫。

五、參考資料

1.台糖公司每日糖價試算表

2.International Sugar Organization “ ISO Quarterly Market Outlook” May 2020.