一、國際糖價交易回顧與走勢圖

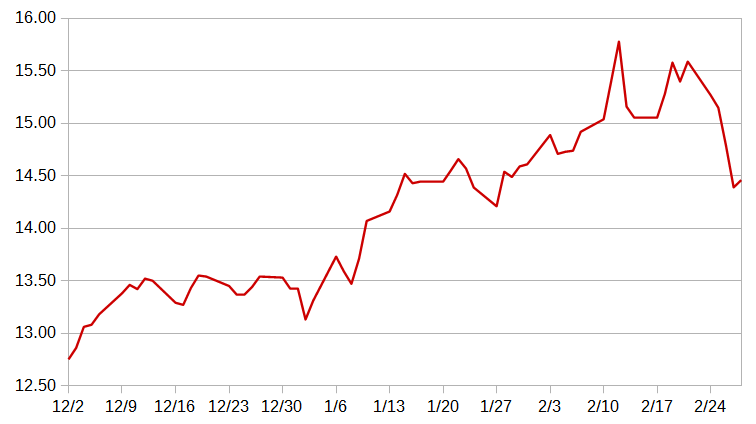

108 年12 月紐約國際粗糖價格走勢呈現上漲後下跌反彈再震盪整理態勢,12 月上旬,因生產商拋售上一季過剩的粗糖,12 月2 日粗糖價格下跌,盤中來到當月最低點12.73 美分/ 磅,當天收盤於12.75 美分/ 磅。而後,糖價受基金大量回補空頭倉位拉抬,同時市場普遍預期2019/20 製糖期將出現供應缺口,且有初步的預測顯示2020/21 製糖期仍將出現短缺,紐約國際粗糖價格自12 月3 日連續六個交易日上漲,12 月10 日收盤於13.46 美分/ 磅。12 月中旬,因庫存過剩且基金空頭回補放緩,12 月11 日糖價下跌,當天收盤於13.42 美分/ 磅。隔一個交易日,受助於空頭回補,12 月12 日糖價上漲,當天收盤於13.52 美分/ 磅。隔一個交易日,糖價受到供應收緊預期提振,12 月13 日盤中來到當月最高點13.67 美分/ 磅後下跌,當天收盤於13.50 美分/ 磅。而後,一方面因基金已買回大量空頭倉位,且市場面臨生產商拋售過剩的庫存打壓糖價,另一方面, 2019/20 年度將供不應求的預期及石油價格走強支撐糖價,國際粗糖價格進入盤整階段,於12 月16 日到12 月31 日期間,紐約國際粗糖價格在13.22 美分/ 磅與13.62 美分/ 磅的窄幅區間內交易, 當月最後一個交易日12 月31 日收盤於13.42 美分/ 磅。12 月最高價位於12 月13 日13.67 美分/ 磅,最低價位於12 月2 日12.73 美分/ 磅,最高與最低震盪幅度6.88%(=(13.67-12.73/13.67*100%)。

109 年1 月紐約國際粗糖價格走勢呈現震盪上漲後震盪整理態勢,1 月上旬, 1 月2 日糖價下跌,盤中來到當月最低點13.10 美分/ 磅後,粗糖價格受原油期貨大幅上漲帶動,連續兩個交易日上漲,1 月6 日收盤於13.73 美分/ 磅。而後,隨著原油價格回落,糖價自1 月7 日連續兩個交易日下跌,1 月8 日收盤於13.47 美分/ 磅。隔一個交易日,受到粗糖市場供應趨緊的預期提振,同時泰國和印度天氣也不理想,國際粗糖價格自1 月9 日連續五個交易日上漲,1 月15 日收盤於14.52 美分/ 磅。而後,市場進入盤整階段,1 月16 日及1 月17 日在14.32 美分/ 磅與14.58 美分/ 磅的窄幅區間內交易,並在1 月17 日收盤於14.45 美分/ 磅。1 月下旬,市場受到供應吃緊的提振,糖價自1 月21 日連續兩個交易日上漲,1 月22 日收盤於14.66 美分/ 磅。而後,因新型冠狀病毒(COVID-19)可能蔓延的憂慮,限制了旅行及石油需求, 原油價格持續下跌拖累糖價,1 月23 日盤中來到當月最高點14.90 美分/ 磅後, 連續三個交易日下跌,1 月27 日收盤於14.21 美分/ 磅。隔一個交易日,1 月28 日受供應趨緊支撐,粗糖價格反彈, 當天收盤於14.54 美分/ 磅。而後,於1 月29 日到1 月31 日期間,國際粗糖價格在14.36 美分/ 磅與14.87 美分/ 磅間交易,當月的最後一個交易日1 月31 日收盤於14.61 美分/ 磅。1 月最高價位於1 月23 日14.90 美分/ 磅,最低價位於1 月2 日13.10 美分/ 磅,最高與最低震盪幅度12.08%(=(14.90- 13.10/14.90*100%)。

109 年2 月紐約國際粗糖價格走勢呈現整理上漲後震盪下跌態勢,2 月上旬,因全球供應趨緊,2 月3 日粗糖價格上漲,當天收盤於14.89 美分/ 磅。隔一個交易日,受到新型冠狀病毒(COVID-19)爆發衝擊總體經濟影響,2 月4 日糖價下跌,當天收盤於14.71 美分/ 磅。而後,因泰國、印度及歐盟等主要產糖區產量不佳,市場普遍預測2019/20 製糖期全球將出現供應短缺,紐約國際糖價自2 月5 日連續六個交易日上漲,2 月12 日盤中來到當月最高點15.90 美分/ 磅,當天收盤於15.78 美分/ 磅。隔一個交易日,因市場預期當前的價位將促使巴西中南部的糖廠減少用甘蔗生產乙醇,轉而生產更高報酬的糖,預估巴西將增加產糖量打壓糖價,糖價自2 月13 日連續兩個交易日下跌,2 月14 日收盤於15.06 美分/ 磅。而後,受到泰國產量下滑的消息提振,糖價自2 月18 日連續兩個交易日上漲,2 月19 日收盤於15.58 美分/ 磅。隨後國際粗糖進入小幅波動整理,2 月21 日收盤於15.59 美分/ 磅。2 月下旬,因伊朗、義大利及韓國等國家的武漢肺炎病例大幅增加, 引發市場擔憂全球總體經濟及打擊原油需求, 糖價自2 月24 日連續四個交易日下跌,2 月27 日收盤於14.39 美分/ 磅。三月期貨合約的最後一個交易日2 月28 日,粗糖價格盤中觸及當月最低點14.03 美分/ 磅後反彈,當天收盤於14.46 美分/ 磅,三月合約交易結束。2 月最高價位於2 月12 日15.90 美分/ 磅,最低價位於2 月28 日14.03 美分/ 磅,最高與最低震盪幅度11.76%(=(15.90-14.03/15.90*100%)。

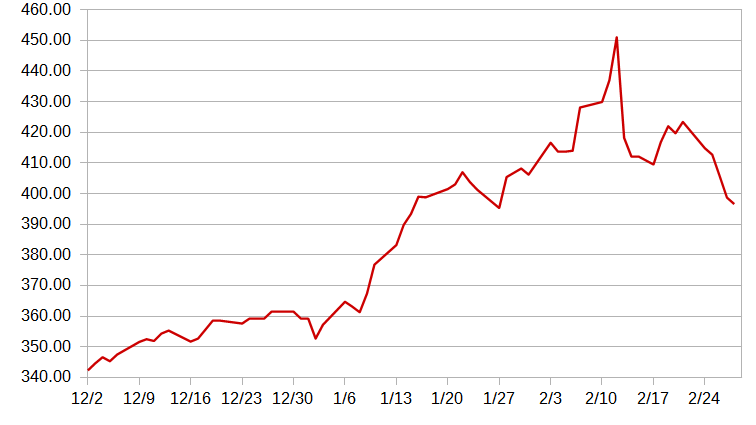

2019 年12 月1 日至2020 年2 月29 日期間,紐約粗糖期貨收盤價最高價為15.78 美分/ 磅,最低價為12.75 美分/ 磅,兩者價差為3.03 美分/ 磅,震盪幅度約19.20%。倫敦白糖期貨價最高價為451.00 美元/ 噸,最低價為342.30 美元/ 噸,兩者價差為108.7 美元/ 噸,震盪幅度約為24.10%,上述資料與每月均價並列於圖表1,紐約粗糖期貨價格走勢圖詳見圖表2,倫敦白糖期貨價格走勢圖詳見圖表3。

|

商品種類 |

單位 |

12 月均價 |

1 月均價 |

2 月均價 |

收盤最高價 |

收盤最低價 |

價差 |

震盪幅度 |

圖表 1:2019年12月1日~2020年2月29日國際糖價表

|

紐約粗糖期貨價 |

美分/磅 |

13.34 |

14.15 |

15.07 |

15.78 |

12.75 |

3.03 |

19.20% |

|

美元/公噸 |

294.02 |

311.87 |

332.23 |

347.89 |

281.09 |

66.8 |

19.20%

|

|

倫敦白糖期貨價 |

美元/公噸 |

353.90 |

387.18 |

417.45 |

451.00 |

342.30 |

108.70 |

24.10%

|

圖表 2:紐約粗糖期貨價格走勢圖

圖表 3:倫敦白糖期貨價格走勢圖

二、世界砂糖概況

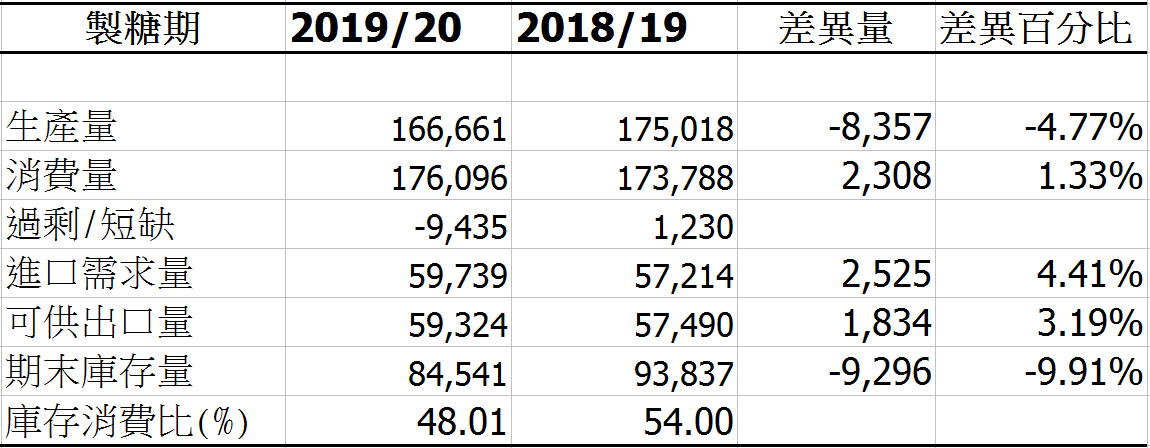

國際糖業組織(International Sugar Organization, ISO)於今年二月底發布預測報告,在本期中,第二次調整了對2019/20 製糖期全球砂糖平衡的評估。本次調整中加強了ISO 對全球供給需求情況的初步看法。全球統計赤字(全球消費與全球生產的差額)已從本季剛開始, 最初預測的476.3 萬噸上調,去年十一月初預測為611.5 萬噸,本次預測報告再一路上調至943.5 萬噸,這是十一年以來最大的赤字。全球赤字增加主要可以歸因於泰國與印度的產出低於先前的預期,而俄羅斯創紀錄的收成和巴西將增產砂糖的前景也只能部分抵銷前兩者的減少。由於在關鍵的地區—亞洲,製糖期還尚未結束,消費超過生產的差額可能還會進一步增加,在本季結束前可能還會有很大的變數。

全球產量從十一月初預測的1 億7 仟零4 百萬餘噸調降為1 億6 仟6 佰6 拾萬餘噸, 較2018/19 製糖期下降了835.7 萬噸,或4.8%。全球食糖供應動態預計主要將取決於亞洲產糖國的發展狀況。印度和泰國的產量預計下降似乎是2019/20 製糖期的主要供應特徵(與2018/19 製糖期相比,分別減少了636 萬噸和544.1 萬噸),前述兩個亞洲主要產糖國的減產量預計將大幅超過俄羅斯的增產量(180 萬噸)。然而,隨著最近糖價的上漲,ISO 預估巴西將增產355 萬噸,較去年十一月發布的預測報告增加300 萬噸。

全球消費量較上一期預測報告沒有太大的改變,預計將比上一季增加230.8 萬噸,或1.33%。相較於前一製糖期的成長率1.13%,但比十年平均成長率1.48% 還低。近期食糖價格低廉的環境對消費增長率幫助有限,因為對含糖食品課徵的附加稅額及負面宣傳影響了消費者的看法。

貿易方面,雖然預測全球產量會下降, 但應不會反映在可供出口量的減少上, 反之,ISO 預測可供出口量將增加211 萬噸,來到5,932.4 萬噸,較去年十一月的預估上修了100 萬噸。ISO 預計淨出口國(如巴西、印度)將釋出620 萬噸的庫存糖。淨出口國較高的名目赤字(國內生產量減去國內消費量)可能會導致進口需求量增加,預計淨進口國家(如印尼、中國)同時也將釋出將近290 萬噸的庫存以填補生產短缺。ISO 對2019/20 全球砂糖平衡的第二次評估顯示,全球進口需求量為5973.9 萬噸,而上一製糖期的進口量則估計為5721.4 萬噸,這將造成41.5 萬噸的貿易赤字(可供出口量減去進口需求量)。

全球赤字高於原先的預期,顯示了全球食糖庫存消耗正在增加的基本面方向。庫存消費比預計將從近54% 降低至48.01%,這將是2011/12 製糖期以來最低的水位,而該製糖期的平均價格大約是18 美分/ 磅。對分析師而言,全球統計赤字與貿易赤字都給市場帶來看漲的情緒。世界砂糖概況詳見圖表4。

圖表 4:世界砂糖概況表

圖表 5:2019/20製糖期主要生產國增產量與減產量表

|

減產國 |

2019/20與2018/19差異 |

增產國 |

2019/20與2018/19差異 |

|

印度 |

-6,360 |

巴西 |

+3,550

|

|

泰國 |

-5,441 |

俄羅斯 |

+1,800 |

|

美國 |

-740 |

|

|

|

2019/20全球產量166.661百萬噸

2018/19全球產量175.018百萬噸

|

三、砂糖增產國生產概況

2019/20 全球砂糖產量預估為1 億6 仟6 佰6 拾萬餘噸,較2018/19 製糖期減少835.7 萬噸,或4.65%。

2019/20 製糖期比起上一個年期,印度減產636 萬噸,泰國減產544.1 萬噸,美國減產74 萬噸。巴西增產355 萬噸,俄羅斯增產180 萬噸。匯整如圖表5。

四、總結

從去年十一月發布預測報告以來,全球市場價格已經上漲將近20%,市場達到多年來的高點。價格的走勢可以說與基本面的變動是一致的,更進一步來說,目前所有的市場指標,如生產少於消費的統計赤字、貿易赤字及擴大的粗白糖價差,都支撐漲勢的延續。若全球砂糖的供給需求要回到平衡,則仰賴印度通過釋放庫存,出口更多糖,或是巴西減少用甘蔗生產乙醇,將更多產能分配於產糖。

五、參考資料

1. 台糖公司每日糖價試算表

2.International Sugar Organization "ISO Quarterly Market Outlook"February 2020.